A Stress Testing Scenario Announcement Letter is a formal notification used by organizations to inform stakeholders about upcoming resilience simulations. This document outlines the testing scope, objectives, and expected impact on operations to ensure business continuity readiness. Communicating these protocols clearly minimizes disruption while enhancing risk management strategies. To help you draft your own, below are some ready to use template.

Image cover: Stress Testing Scenario Announcement: Official Communication Templates and Samples

Letter Samples List

- Annual Macroeconomic Stress Testing Scenario Announcement Letter

- Severe Economic Downturn Stress Testing Scenario Announcement Letter

- Climate Financial Risk Stress Testing Scenario Announcement Letter

- Liquidity Shortfall Stress Testing Scenario Announcement Letter

- Geopolitical Shock Stress Testing Scenario Announcement Letter

- Internal Capital Adequacy Stress Testing Scenario Announcement Letter

- Cybersecurity Incident Stress Testing Scenario Announcement Letter

- Interest Rate Shock Stress Testing Scenario Announcement Letter

- Credit Portfolio Default Stress Testing Scenario Announcement Letter

- Operational Resilience Stress Testing Scenario Announcement Letter

- Systemic Financial Contagion Stress Testing Scenario Announcement Letter

- Regulatory Compliance Stress Testing Scenario Announcement Letter

- Commercial Real Estate Collapse Stress Testing Scenario Announcement Letter

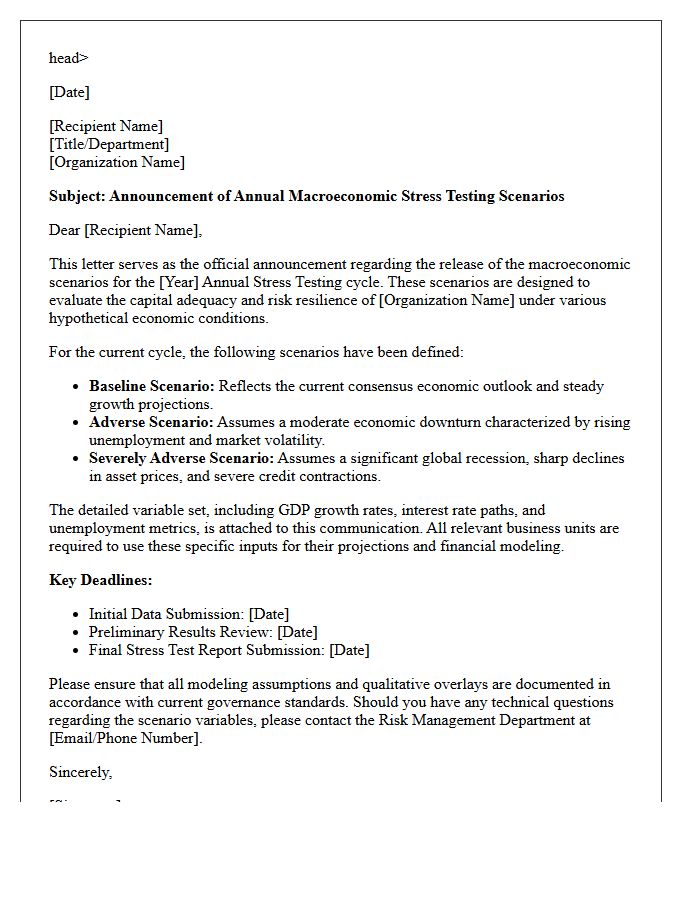

Annual Macroeconomic Stress Testing Scenario Announcement Letter

The Annual Macroeconomic Stress Testing Scenario Announcement Letter is a critical regulatory communication detailing hypothetical adverse economic conditions. It provides the specific variables, such as GDP growth, unemployment rates, and interest rate shifts, that financial institutions must use to assess their capital adequacy and resilience. By simulating severe recessions or market shocks, these scenarios ensure banks maintain sufficient buffers to withstand potential crises. Understanding these projections is essential for compliance and strategic risk management within the banking sector.

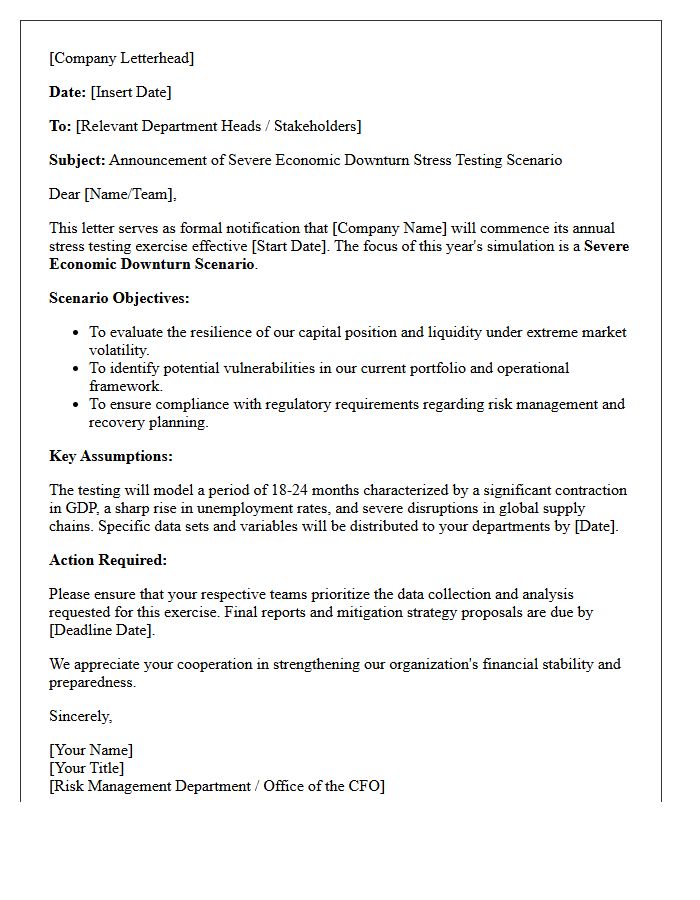

Severe Economic Downturn Stress Testing Scenario Announcement Letter

The Severe Economic Downturn Stress Testing Scenario announcement letter outlines hypothetical adverse conditions used to evaluate a bank's financial resilience. This document specifies macroeconomic variables, such as high unemployment rates and GDP contraction, that institutions must model against their portfolios. Regulators use these letters to ensure banks maintain adequate capital buffers to withstand extreme market shocks. Understanding the risk parameters defined in the letter is essential for compliance and ensuring long-term institutional stability during periods of intense systemic stress.

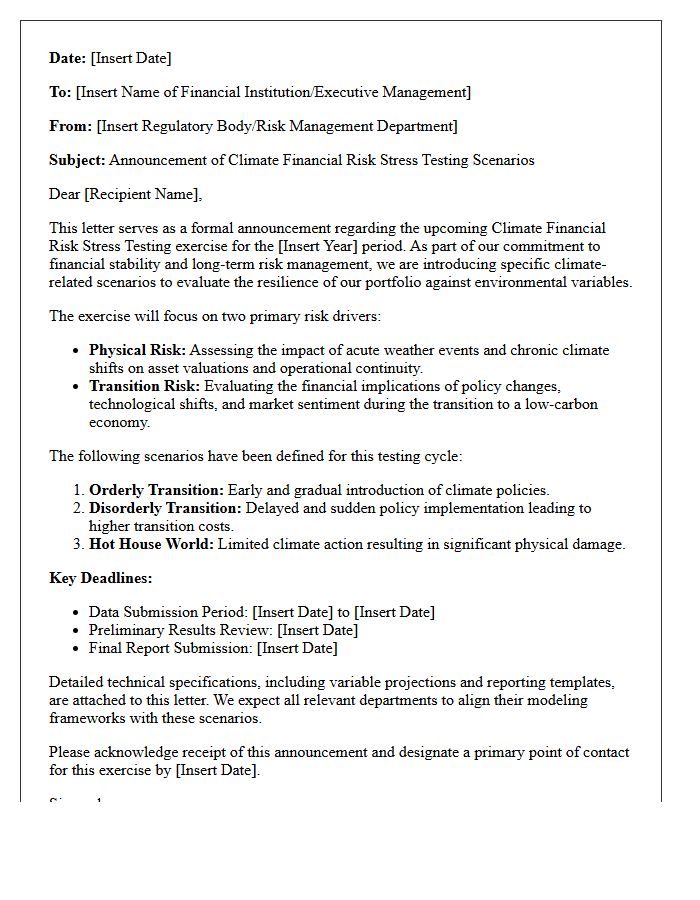

Climate Financial Risk Stress Testing Scenario Announcement Letter

The Climate Financial Risk Stress Testing Scenario Announcement Letter serves as a formal notification from regulators to financial institutions regarding upcoming vulnerability assessments. This document outlines specific macro-financial scenarios and physical risk parameters that banks must model. It establishes the methodological framework, reporting timelines, and data expectations required to evaluate systemic resilience against climate-related shocks. Understanding this letter is crucial for ensuring regulatory compliance and integrating long-term environmental risks into strategic capital planning and risk management protocols.

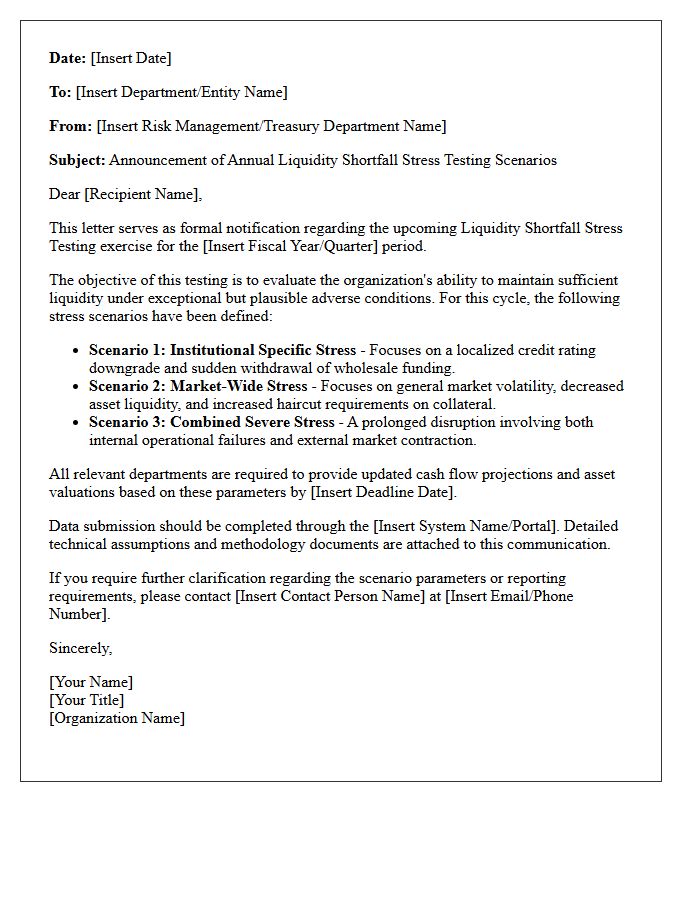

Liquidity Shortfall Stress Testing Scenario Announcement Letter

A Liquidity Shortfall Stress Testing Scenario Announcement Letter serves as a formal notification from regulators or management regarding hypothetical adverse conditions used to evaluate institutional resilience. This document outlines specific macroeconomic shocks and cash flow disruptions a firm must simulate. It ensures organizations maintain sufficient liquid assets to survive severe financial distress without external aid. By detailing required parameters, the letter standardizes risk assessment, helping banks identify potential funding gaps. Understanding these mandates is crucial for ensuring regulatory compliance and maintaining financial stability during periods of high market volatility and unexpected capital outflows.

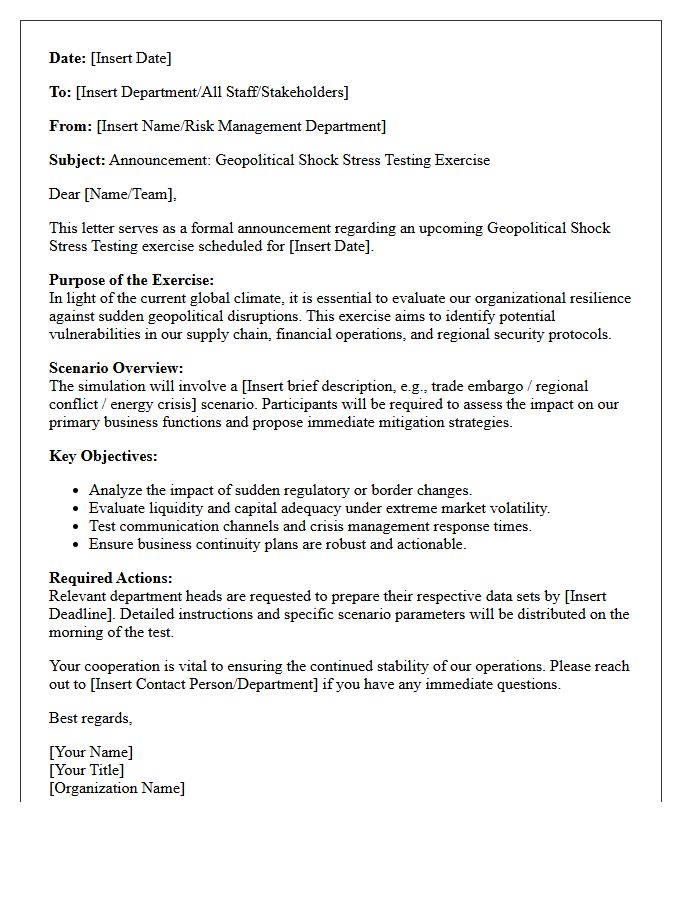

Geopolitical Shock Stress Testing Scenario Announcement Letter

A Geopolitical Shock Stress Testing Scenario Announcement Letter informs financial institutions of specific hypothetical risk events used to assess capital resilience. These letters outline macroeconomic variables, such as trade sanctions, military conflicts, or supply chain disruptions, that firms must model. It is essential to understand the severity and plausibility of the defined shocks to ensure accurate internal risk management. Regulatory bodies use these scenarios to evaluate if banks can withstand extreme market volatility while maintaining financial stability during periods of heightened global tension and systemic uncertainty.

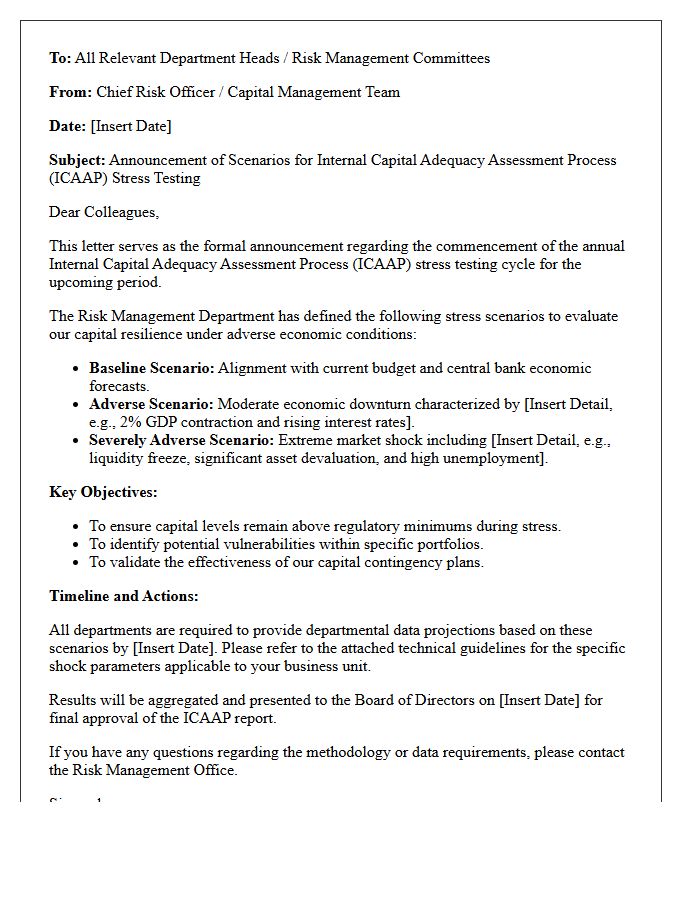

Internal Capital Adequacy Stress Testing Scenario Announcement Letter

The Internal Capital Adequacy Stress Testing Scenario Announcement Letter is a formal regulatory communication outlining specific hypothetical economic downturns institutions must model. It provides the mandatory parameters, such as GDP contraction or unemployment spikes, used to assess financial resilience. Banks use these scenarios to evaluate if their capital buffers can withstand severe shocks while maintaining operations. Understanding these predefined variables is essential for ensuring compliance and accurate risk projection during the annual ICAAP cycle, directly impacting a firm's strategic capital planning and regulatory approval.

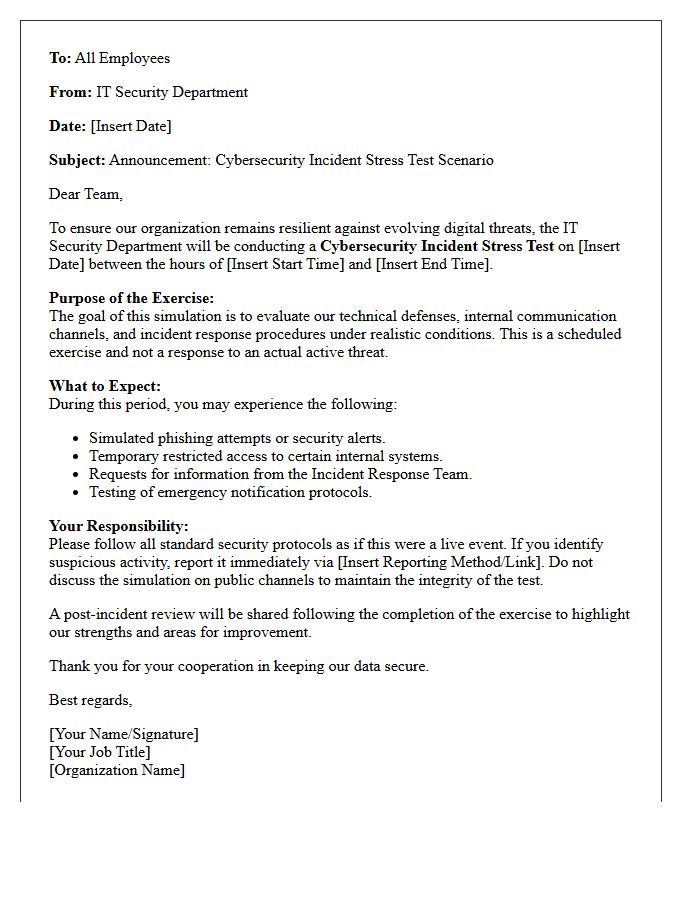

Cybersecurity Incident Stress Testing Scenario Announcement Letter

A Cybersecurity Incident Stress Testing Scenario Announcement Letter is a critical communication tool used to inform stakeholders about upcoming simulated cyberattacks. This document ensures organizational preparedness by outlining the scope, objectives, and timeline of the drill. By providing a clear framework, it minimizes operational disruption while testing the resilience of incident response teams. Transparency in this letter fosters a culture of security awareness, ensuring that all participants understand their roles during the exercise to improve real-world defense strategies and mitigate potential risks effectively.

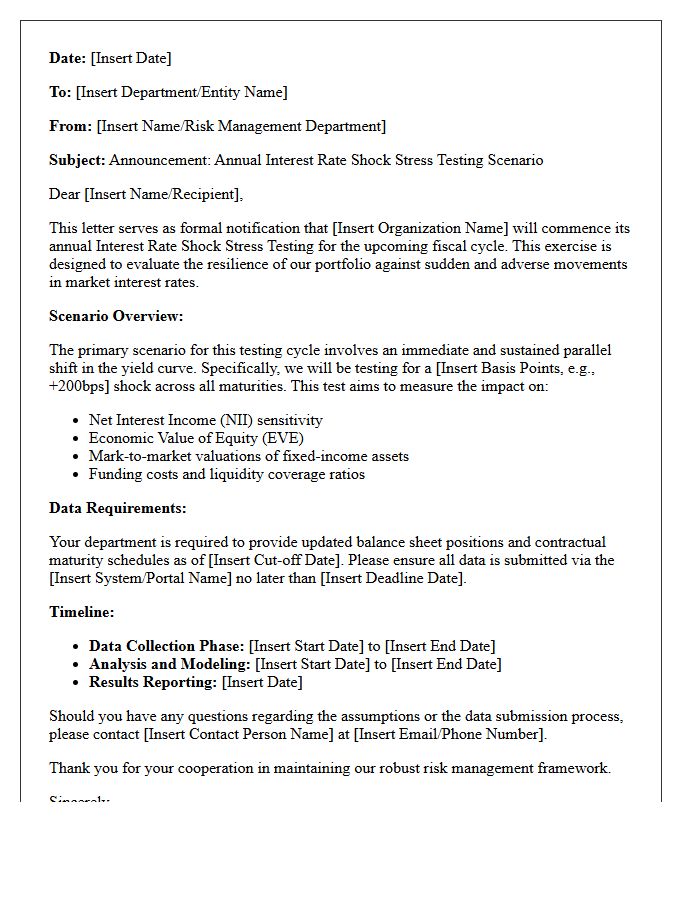

Interest Rate Shock Stress Testing Scenario Announcement Letter

An Interest Rate Shock Stress Testing Scenario Announcement Letter is a formal notification informing financial institutions about hypothetical economic shifts used to evaluate capital resilience. These letters specify parallel and non-parallel yield curve shifts that banks must apply to their balance sheets. The primary goal is to identify potential vulnerabilities in net interest income and economic value of equity. Regulators use these standardized shocks to ensure firms maintain adequate liquidity buffers against sudden market volatility, making it a critical component of prudential risk management and regulatory compliance frameworks.

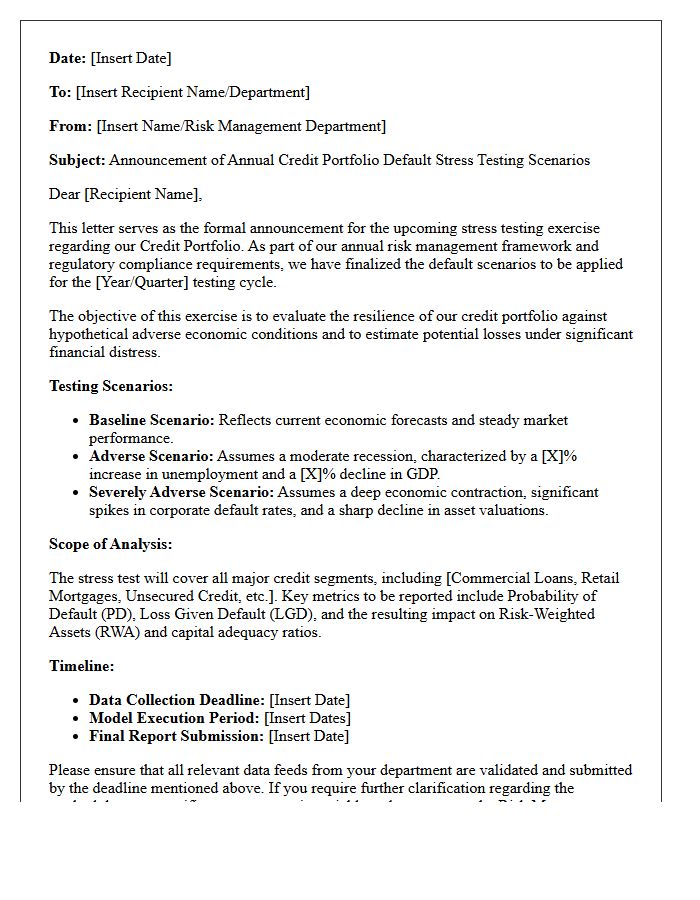

Credit Portfolio Default Stress Testing Scenario Announcement Letter

A Credit Portfolio Default Stress Testing Scenario Announcement Letter is a formal notification informing stakeholders about upcoming risk assessments. It outlines the specific macroeconomic variables and hypothetical adverse conditions used to evaluate bank resilience. This document ensures transparency regarding methodology, reporting timelines, and regulatory compliance. By defining these stress parameters early, institutions can accurately measure potential losses and maintain adequate capital buffers against extreme market volatility, ultimately fostering financial stability and proactive risk management within the organization.

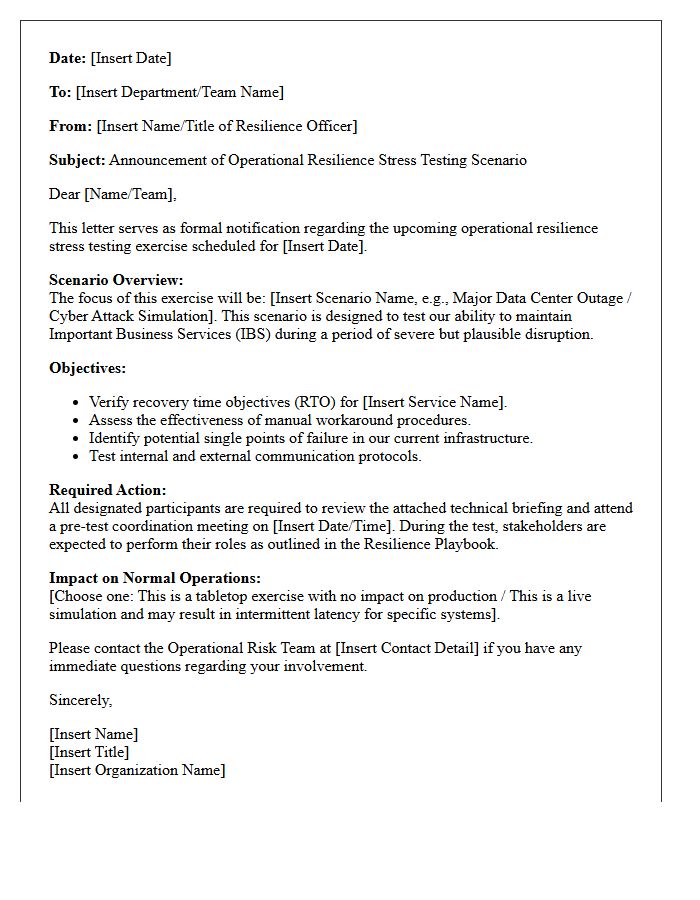

Operational Resilience Stress Testing Scenario Announcement Letter

The Operational Resilience Stress Testing Scenario Announcement Letter is a formal notification from regulators defining specific disruptive events firms must evaluate. It outlines severe but plausible scenarios, such as cyberattacks or system failures, to test impact tolerances for critical operations. This communication ensures organizations assess their continuity strategies and recovery capabilities under extreme pressure. Firms must use these mandates to identify vulnerabilities, demonstrate operational stability, and ensure the orderly provision of essential services during a crisis, aligning their resilience frameworks with supervisory expectations and regulatory compliance standards.

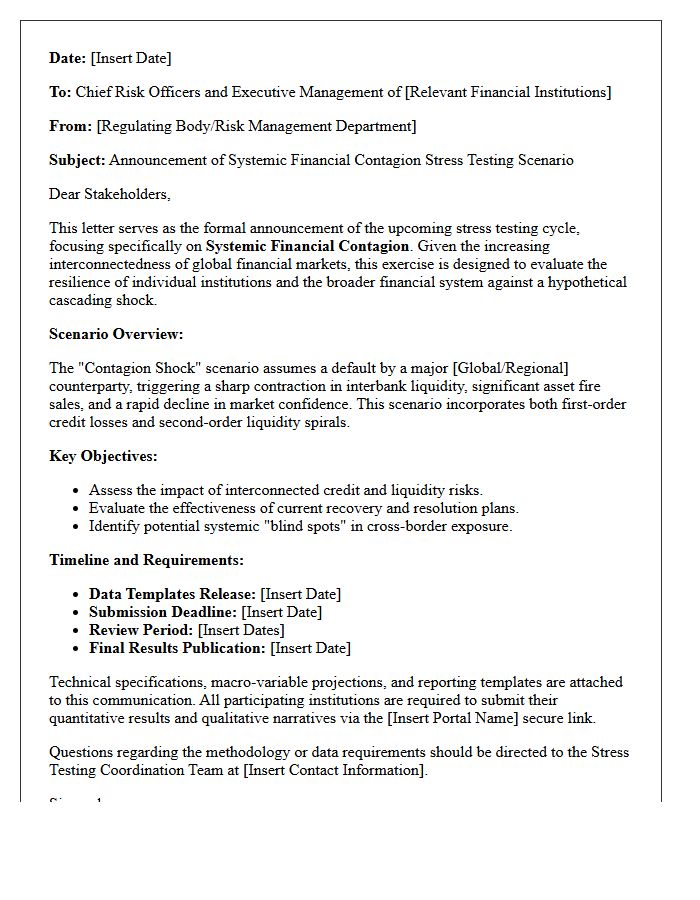

Systemic Financial Contagion Stress Testing Scenario Announcement Letter

The Systemic Financial Contagion Stress Testing Scenario Announcement Letter serves as a formal regulatory notification detailing hypothetical economic shocks used to evaluate institutional resilience. This document outlines specific macroprudential risks and cross-border spillover effects that banks must model to ensure stability. By defining the severity of potential market distress, regulators use these letters to identify interconnected vulnerabilities within the global financial infrastructure, ensuring firms maintain sufficient capital buffers against cascading failures and sudden liquidity crises in volatile markets.

Regulatory Compliance Stress Testing Scenario Announcement Letter

A Regulatory Compliance Stress Testing Scenario Announcement Letter is a formal notification from financial authorities outlining specific hypothetical economic stressors that institutions must evaluate. This document defines the macroeconomic variables, such as interest rate hikes or GDP declines, used to assess a bank's financial resilience. Compliance requires precise capital adequacy projections based on these mandates. Understanding these scenarios is critical for risk management teams to ensure regulatory alignment and demonstrate that the organization can withstand severe market volatility while maintaining solvency requirements.

Commercial Real Estate Collapse Stress Testing Scenario Announcement Letter

A Commercial Real Estate (CRE) Collapse Stress Testing Scenario Announcement Letter informs financial institutions of hypothetical economic shocks used to evaluate capital adequacy. These mandates, often issued by the Federal Reserve, require banks to simulate devaluation in office and retail properties to identify potential solvency risks. The letter outlines specific variables, such as rising vacancy rates and interest rate hikes, to ensure lenders can withstand a market downturn. Understanding these parameters is vital for regulatory compliance and maintaining financial stability during periods of sector-specific volatility and declining asset values.

What is a stress testing scenario announcement letter?

A stress testing scenario announcement letter is a formal document issued by financial institutions or regulatory bodies to notify stakeholders about upcoming hypothetical risk assessments, outlining the specific economic conditions and variables to be tested.

Who is the primary audience for a stress test notification?

The primary audience typically includes internal risk management teams, department heads, regulatory compliance officers, and executive leadership who need to prepare data or adjust operational strategies based on the test parameters.

What key components should be included in the announcement letter?

The letter should include the purpose of the test, the specific macroeconomic scenarios (such as interest rate hikes or market crashes), the required data submission deadlines, and the methodology used to measure institutional resilience.

Why is it necessary to announce stress testing scenarios in advance?

Advancing notice ensures that all relevant departments can verify data integrity, align their modeling frameworks with the proposed shocks, and ensure that the institution meets regulatory transparency requirements.

How does this announcement impact risk management strategies?

The announcement serves as a trigger for firms to evaluate their capital adequacy and liquidity buffers, allowing them to identify potential vulnerabilities and implement mitigation strategies before actual economic volatility occurs.

Comments